基于大數據的人工智能:證券領域下一個變革

2023-07-09 23:20:39

2023-07-09 23:20:39

隨著證券市場的不斷發展,越來越多的投資機構開始運用基于大數據的人工智能技術來從事證券投資分析研究與交易。金融市場大數據獲取的便利性也使得這一技術迅速滲透到證券投資的各個領域。人工智能技術在證券投資領域的應用正成為下一個互聯網金融的熱點。由此而產生的全新的投資策略、交易模式將會給監管層帶來諸多挑戰。

證券投資智能代理方興未艾

2005年上映的美國電影《絕密飛行》講述了美國海軍加載在一部球形量子計算機中的人工智能“艾迪”的故事。2013年5月14日,美國海軍的X-47B無人戰斗飛行器從“喬治布什”號航空母艦成功進行了飛行測試。不到8年時間,人工智能技術的應用從好萊塢電影逐漸變成現實,最新的例子如谷歌研發的無人駕駛汽車。事實上,基于大數據的人工智能在過去的十幾年時間里得到了極大的發展,積累了大量的技術、分析方法以及應用實例。

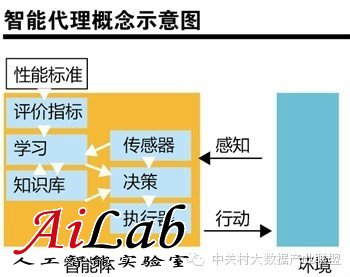

人工智能(AI,Articial Intelligence)定義為從環境中接收感知信息并執行行動的智能代理(IA,Intellgent Agent)。從外部看,每個這樣的智能代理都實現了一個把感知序列映射到行動的函數集,這些函數集從外部反映了智能代理的特性。從內部看,智能代理函數集是通過運行在自身結構上的智能代理程序實現的。

目前很多投資機構開始運用基于大數據的智能代理進行證券投資。雖然智能代理也是由程序實現的,但它構建了學習機制以及建立在其上的知識庫,因此,具備了一定的學習、推理以及進行決策的能力。

資本市場本身的特性,使得證券投資智能代理面臨非常復雜的任務環境,其特征表現為部分可觀察、隨機的、延續式的、動態的、連續的和多代理人的。交易所高頻行情數據以大概每分鐘6MB的速度更新,數據的增長速度是驚人的。計算1天的所有狀態估計的計算量超過10的100次方(目前可觀測到的全部宇宙的原子的數目小于10的80次方)。因此,設計一個能夠應對全部任務環境的智能代理幾乎是不可能的。目前通常的做法是給定一個具體的任務環境,然后設計開發智能代理。

由于早期的計算能力和數據有限,設計開發者的視野和認知受限,設計開發出來的證券投資智能代理大部分是簡單復制某些已知的投資策略。只是由于計算機處理的效率和沒有人為因素影響,使得其能夠獲得比人操作更好的表現。目前很多高頻交易、量化交易都屬于此類形式。此類智能代理沒有“貢獻”新的認知。

證券投資領域將出現革命性變革

隨著近幾年大數據技術的廣泛應用,智能代理的任務環境擴展到了更寬、更深的領域。機器學習技術的大規模應用,使得智能代理具備了超越其設計開發者的認知和視野的能力:智能代理可以“貢獻”新的認知。證券投資領域因此將會產生革命性的變革。

首先是投資策略生產的變革。傳統的投資策略生產模式將被顛覆,大部分分析師的工作都可以被智能代理取代,而且可能做得更好。其次,投資策略的生產從“確定的模型”向“隨機的效用”轉變。“確定的模型”是確定的事件發生時,通過模型計算,求解最優的配置資產的方案。“隨機的效用”是依據效用函數對發生的隨機事件進行反應,求解最優效用資產配置方案。機器學習的強大挖掘能力,結合大數據,將會產生更多以往無法通過經驗和理論推導出來的新認知,成為新的投資策略持續生產的源泉。而且由于速度的提高,使得投資策略的生產時間從以往的短則幾天、長則幾個月,縮短到可以以秒、分鐘來衡量。完全個性化的、實時的投資策略生產成為可能,每個投資者都可以按照其需求定制個性化的投資策略。投資策略本身而不是某個證券,成為可以買賣的“產品”。這里的投資策略指的是滿足某些特定指標,具備完整操作邏輯的智能代理程序。

其次是交易的變革。智能代理能夠以更快的速度、更高的精度和更敏捷的反應執行交易。“手工下單”的時代將逐漸成為歷史。一個智能代理交易程序能夠輕易地同時跟蹤幾百只不同的證券,同時還能通過實時觀察申報單的態勢、高頻交易數據,擬訂最優交易指令,并準確無誤地執行。跨市嘗跨品種的交易將能夠很輕松地實現,以往“人眼盯盤、手工下單、人工查詢”的交易模式將被徹底改變。投資人可以委托自己專屬的“交易機器人”幫助自己完成所有這些事項,他需做的事情就是給此“交易機器人”裝載某個投資策略。

最后是行業結構的變革。隨著證券投資人工智能代理設計開發的普遍性、復雜性的提高,將衍生出新的業態。比如,專門用不同測度方法對信息進行量化,并發布給特定智能代理程序的信號服務提供商;專門進行投資策略設計開發的工作室、供應商;為投資人提供智能交易代理服務的交易服務商;提供大數據服務的專業和通用的數據服務商等。隨著人工智能技術不斷深入各個領域,以往看似毫不相干的領域(比如“微博”、貼吧與股票相關性、某只股票的股民的大數據等等)也會被重新考量,證券投資的生態圈將在廣度和深度上擴展。證券投資行業將涌現出大量基于“要素”的新型業態,提供更細分、更多維度和層次的服務。

資本市場的維度以及時間尺度構成了一個非常浩瀚的“交易機會空間”,那些認為當所有投資人都采用某種人工智能代理進行交易,可能會導致“同質性”的擔憂是沒有依據的。如果把一個交易機會比作“一條魚”,“交易機會空間”比作太平洋里的所有魚,智能代理比作捕魚者,那么的確會在某個時間段,出于“效用”原則,所有的捕魚者都聚集到某個區域捕魚。這樣的現象發生的根本原因不是“交易機會空間”的問題,而是捕魚者內生的因素。真正的挑戰不在于能否捕到魚,而是可否在給定的時間和地點捕捉到魚。

基于大數據的人工智能的應用可以顯著提高資本市場的深度和寬度。基于“效用”決策的智能代理,會不斷在整個“交易機會空間”中以人工操作無法想像的速度、效率和海量計算積極地搜索和學習,捕捉任何可能的交易機會。由于各自的獨立性以及路徑的差異,反過來會極大地拓展資本市場的多層次特性。

智能代理的監管難題

在當前的監管法律法規中,被監管的主體主要是法人和自然人。人工智能技術的發展,使證券投資賬戶的所有者與經營者發生了本質變化。無論什么形式的證券投資賬戶(個人、法人、非法人機構以及各種SPV),如果采用了人工智能代理,由于可以做到完全的“無人駕駛”,那么此賬戶的實際控制人將發生改變。對于單一所有者主體的賬戶,監管還可以采用穿透原則,最終追溯到其單一所有者身上。但對于所有權為集合主體的賬戶,采用穿透原則就很難追溯到某個主體,因為實際控制人不是某個主體,而是智能代理。可以設想,一只基金由眾多投資人出資成立,投資人大會同意基金的投資決策不再像以往那樣聘請一個基金經理或投資顧問負責,而是由某個滿足其要求的智能代理履行,而這個智能代理是某個服務商提供的。這樣的場景下,監管面臨的挑戰是復雜的:投資人認為賬戶不是他們中的任何一人操作的,實際控制人不是他們;智能代理服務商只提供了智能代理“產品”,并沒有實際控制賬戶。這個時候,監管部門就不得不面對如何監管既不是自然人也不是法人的“智能代理”的問題。

智能代理的行為完全可以自主進行,如何監管其可能產生的違法違規行為成為一個新的課題。比如,大量投資人雇傭同一個表現優異的智能代理,管理其自身賬戶的投資。由于同一個智能代理的操作邏輯相似,那么這些賬戶雖然法律上是各自獨立的、無關聯的,但其實際操作可能表現為“一致行動人”的現象。

雖然智能代理的交易邏輯可以設定合規審核的內控程序,但對于其行為監管的邊界以及如果追溯該智能代理行為的責任主體,目前的監管框架還沒有涉及。“實質大于形式”的監管原則運用于對智能代理的監管,可能引起混淆。

雖然智能代理本身也是由人設計開發的,但當其被雇運行時,其行為與設計開發人員完全無關,而僅僅與市場和其自身內在的學習、決策機制有關,由此而產生的行為無法追溯到某個具體的人身上。如果某個設計開發人員,設計出一個惡意的智能代理,并被某些集合性質的基金采納,就可能導致某只股票價格的異常波動。對于這樣的行為,現有監管體系對責任主體的界定將十分困難。

應建立注冊備案和源代碼公證制度

首先,建立證券投資智能代理注冊備案制度。對于在實際使用過程中,完全不需要人工干預的智能代理,其設計開發者和使用者都需要注冊備案,被監管主體確定為使用者。對于集合性質的投資主體使用此類智能代理,必須約定至少一個自然人或法人作為被監管主體,對其行為承擔責任。與此同時,對于采取同一智能代理的使用者,豁免其“一致行動人”和其他關聯交易的行為判決。

其次,建立證券投資智能代理源代碼公證制度。為了有效防范惡意智能代理擾亂市嘗破壞正常的市場秩序,對證券投資智能代理源代碼建立公證制度。通過第三方的公證機構的審核,確保智能代理不存在惡意和蓄意破壞市場的情況發生,由第三方的合法合規性審核,建立對智能代理行為的預防機制。

最后,構建適應普惠金融服務的監管框架。未來,對于基于大數據的證券投資智能代理,將主要以普惠金融服務的視角進行引導和大力支持,使更廣大的散戶投資人可以享受技術進步帶來的紅利,獲得更好的服務。因此,需要營造良好的創新政策環境和包容性的監管文化。