新興產業的2020研究:工業機器人的新世界

指南:自2013年起,READ中國成為世界最大的機器人市場,連續六年位居世界第一。 我國已成為全球機器人重要生產基地和消費城市...

指南

語言

閱讀

自2013年以來,中國已成為世界最大的機器人市場,連續六年位居世界第一。 中國已成為全球機器人的重要生產基地和消費市場

全球運營中的工業機器人再創新高

據國際機器人聯盟(InternationalRoboticsUnion)統計,IFR2019年在全球工廠運營的工業機器人年數量達到270萬臺,年增長12%,創歷史最高紀錄。

在地區上,2019年最大的市場是亞洲。 其中,國內運行的工業機器人數量增加了21%,每年約78.3萬臺,日本工業機器人數量為35.5萬臺。

在2019年,工業機器人出貨37.3萬臺,在中國出貨14.5萬臺,在日本出貨4.9萬臺,在美國出貨3.33萬臺。

在國內工業機器人出貨量中,安川電機,法納科,ABB,KUKA等4家機器人工廠占比超過70。

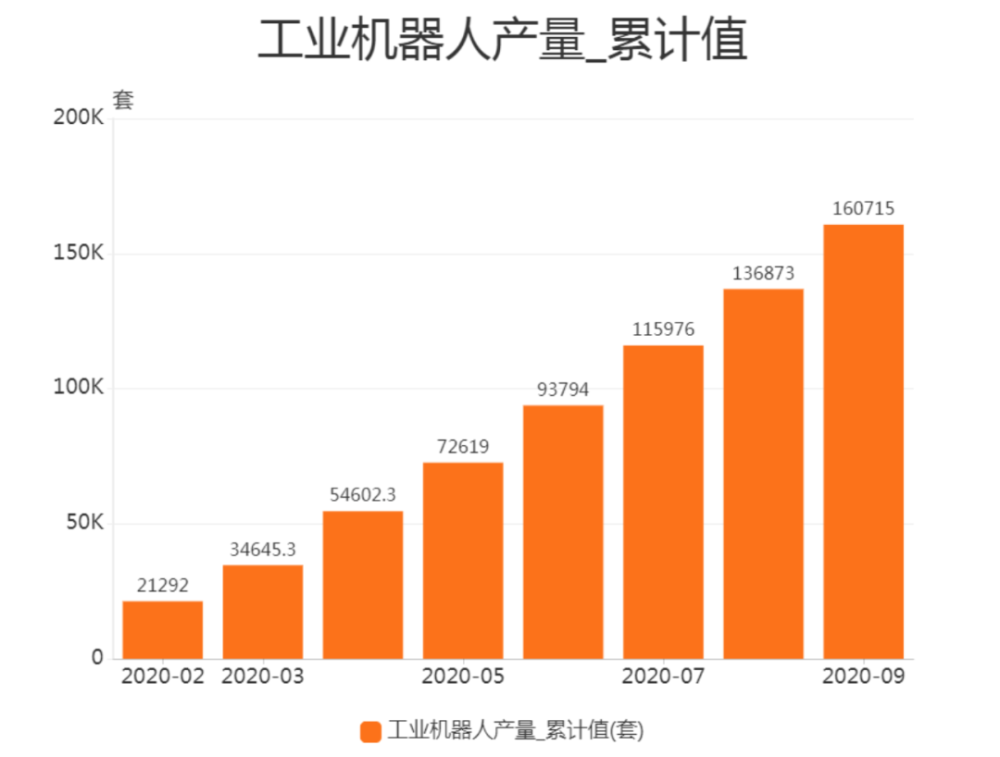

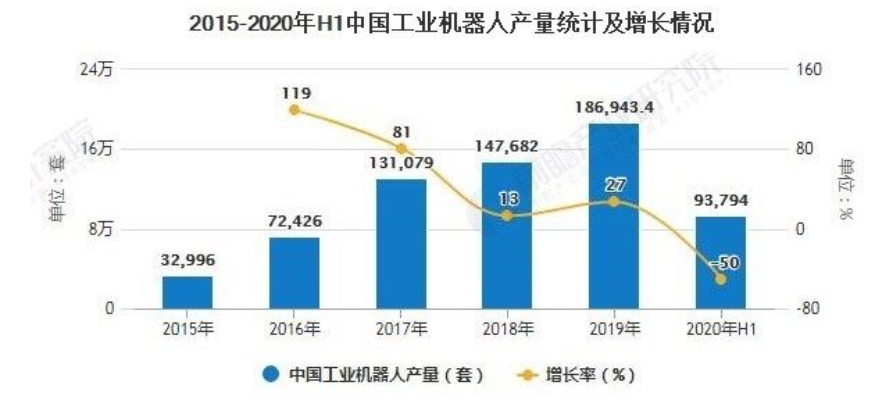

據國家統計局統計,2020年8月工業機器人產量2.07萬臺,同比增長32.50%;2020年1月和8月工業機器人產量13.69萬臺,同比增長13.90。

國際機器人聯合會預計,到2019年,全球工業機器人將持平,2020年后將恢復兩位數的增長。

中國機器人產業聯盟預測,從2020年到2029年,年增長率將超過29。

國產工業機器人銷量逐年增加

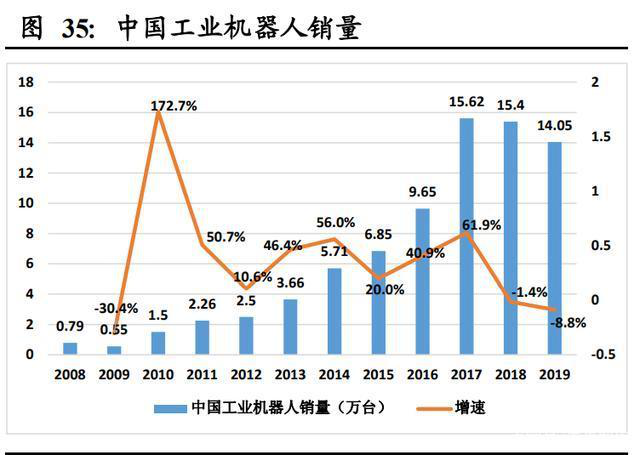

2002中國工業機器人銷量開始快速增長。

2003年,中國工業機器人銷售額增長了178%,遠高于世界平均水平18.8%。 此后,中國工業機器人的年銷售額達到1000多臺。

從2005年到2008年,中國工業機器人銷售增長率保持在20-30%的范圍內。

2009年,中國工業機器人的銷售額下降了30%,但隨著經濟的沖擊,仍然高于全球水平。

從2017年開始,全球工業機器人的銷售進入了一個快速增長的新周期(年增長率>25%),中國工業機器人自2010年以來一直在快速增長。

在2010-2017年,銷售連續七年快速增長,復合增長率為39.8%,繼續高于全球工業機器人銷售增長率。

由于美國和中國之間的宏觀經濟低迷和貿易摩擦,2018年和2019年中國工業機器人銷售增長停滯。

在2020年上半年,工業機器人產量呈現負增長。 受疫情影響,國內汽車,電子等機器人下游產業發展受限,機器人需求增長放緩。

核心部件機器人本體集成應用產業鏈

上游核心部件包括控制系統、伺服電機、精密減速器和傳感器,它們相當于大腦和rdquo;。 機器人

外國企業在競爭中占據絕對優勢。 日本品牌以良好的產品性能和有競爭力的價格壟斷了中小型OEM市場(45%的份額),歐洲品牌30%,國內15%左右。

中游是工業機器人本體制造,即機器人“本體”,包括手臂、手腕等。 一些機器人身體還包括步行結構。

機器人本體的硬件技術已經成熟,主要表現在結構的優化和使用經驗的提高。 外資仍壟斷高端市場,低端國產化率提高。

法納科,ABB,安川,庫卡全球機器人四大家族,總市場占有率超過50。

下游是一個集成應用提供商,負責根據不同的應用場景和用途對工業機器人進行有針對性的系統集成和軟件二次開發。

雙臂機器人雙目視覺定位技術,柔性爪設計技術,雙臂協調控制技術等關鍵共性技術的發展取得突破。

協同機器人實現減速器,電機,編碼器,驅動控制的集成,部分產品重復精度可達到正負0.05mm。

機器替代經濟逐漸凸顯

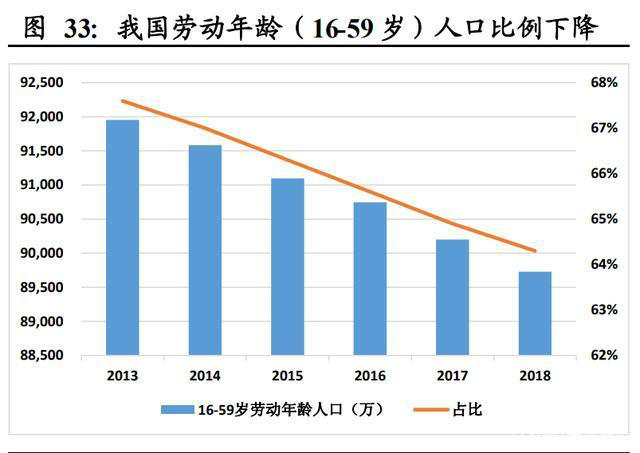

近年來,隨著經濟的快速增長和國內勞動年齡人口的下降,勞動力供給的拐點出現,人口紅利逐漸消失。

2011年以來,中國15-64歲勞動適齡人口比例下降;

自2014年以來,15-64歲人口的絕對人數也進入下降階段;

與2013年峰值相比,2018年15-64歲人口累計減少約1200萬。

這種人口轉型的趨勢在勞動力市場上反映為勞動力短缺、企業招聘困難、招聘昂貴等。

勞動力成本的上升催生了機器更換的需求。

此外,自2012年以來,全球工業機器人的平均價格呈現出穩步下降的趨勢,疊加機器人的成本也有所下降。

在此背景下,20202050年的機器更換可能成為高確定性的長期發展趨勢,國內對自動化和智能化設備的需求有望繼續改善。

傳統機器人與合作機器人的融合

現在,人們機協作應用呈上升趨勢,2019年協同機器人安裝數據較2018年增長11。

隨著越來越多的供應商推出協作機器人,這種機器人的應用越來越廣泛。

工業機器人領域也是將傳統的能夠準確處理任務的籠式機器人與能與人安全工作的新型協同機器人相結合,實現兩者的協同。

我國實施“中國制造2025”戰略,也是對工業機器人的一種政策支持,為了促進智能制造,國內工業機器人也不斷進行創新,市場反響良好。

ABB、KUKA、新松等工業機器人制造商,在該領域占有一席之地。

除了這些品牌,更多的中小型工業機器人制造商成為工業機器人的主要市場。

國內工業機器人的興起與工業問題

從2015年到2019年,在國內六軸機器人市場上,國產機器人的銷售量從8000臺以下增加到近2.4萬臺,國內市場份額從2015年的16.4%增加到2019年的24.1。

在未來智能城市,智能工廠逐步發展的過程中,工業機器人將發揮重要作用,需要大量的工業機器人進行智能操作。

和5G,加快建設物聯網,工業互聯網等對工業機器人的發展具有重要意義,預計到2025年,工業機器人市場規模將達到近100億$。

然而,根據GGII機構的數據,2019年中國工業機器人業務的困難主要分布在集成商能力不足、投資回報期過長的集成商能力不足、最終用戶認知的促進等方面。

雖然中國是世界上最大的工業機器人消費市場,但是是市場供給幾乎主要由國外企業完成。

結尾:

在人口紅利減弱,產業升級,效率提升的背景下,ldquo;增強產業基礎和技術創新能力,推動先進制造業與現代服務業融合發展,加快制造業強國建設;已明確寫入政府工作報告。

免責聲明

資料來源:AI核心世界

所有注明為其他媒體來源的信息來源均轉載自其他媒體,并不意味著網絡同意其觀點,也不意味著網絡對其真實性負責,請聯系原始來源。 如果您對本文內容有任何疑問或疑問,請立即與后臺編輯聯系。 平臺會快速響應和處理您。 注本公司原內容,請聯系,