工業機器人“百億藍海”正當時,國產替代正迎黃金發展時期

機器人技術代表著國家科技的綜合實力,近年來國家相繼出臺機器人相關的產業政策,大力扶持機器人企業發展。受益于層出不窮的利好政策,自2013年起,我國機器人市場規模已連續八年穩居全球第一,2020年裝機量占全球的44%。同時,根據剛剛閉幕的世界機器人大會上發布的《中國機器人產業發展報告》顯示,2021年,我國機器人市場規模預計將達到839億元。

高尖端技術的發展除了政策扶持之外,同樣離不開持續的資金支持。然而就企查查大數據研究院發布的《近十年機器人行業融資分析報告》統計,我國機器人產業從2011年起至今,累計融資事件2661件,總融資金額超1385億元。從2016年,融資達到最高峰519起后,熱度逐漸減退,2020年下降至242起。并且分輪次來看,我國機器人行業融資目前仍主要聚集于A輪及其相關(Pre-A輪/A輪/A+輪)階段。

機器人產業規模的穩步增長為何難以獲得資本市場的持續青睞呢?

一、市場份額多被為外資占據,核心零部件仍依賴進口

以工業機器人為例,根據《中國機器人產業發展報告》預測,2021年我國工業機器人市場規模將達到445.7億元,預計20162023年的平均增長率達18.3%。由于工業機器人產業屬于高技術壁壘產業,行業門檻高,因此大部分中小企業均選擇技術要求相對較低的下游集成應用,作為切入工業機器人領域的“入場券”。然而就機器人制造的三大核心部分:上游核心零部件、中游本體制造和下游整體集成來說,工業機器人產業的大部分成本以及利潤都主要集中在上游和中游,而下游的集成應用僅占總份額的12%左右。

雖然市場前景一片坦途,但是目前國產工業機器人的產出主要還是面向低端領域,利潤率較低;就我國工業機器人市場份額前十名計,以發那科、ABB、安川電機為代表的傳統的機器人制造巨頭,壟斷了中國工業機器人產業56%以上的市場份額,并以提前入局的先發優勢和領先的科研水平,占據著利潤較高的高端制造市場,持續享受著我國工業機器人市場快速發展的行業紅利。

(圖片來源:科技地圖)

同時,無論是國內滲透率較低的中上游核心技術階段,還是規模龐大的下游繼承技術,都需要歐美等發達國家核心零部件的進口和技術支持。目前,國內工業機器人市場上約85%的減速器、70%的伺服電機、超過80%的控制器等核心零部件的市場份額,仍然被以發那科、ABB、安川機電為首的國外品牌所控制。

二、國產替代前景廣闊,政策扶持力度開始加大

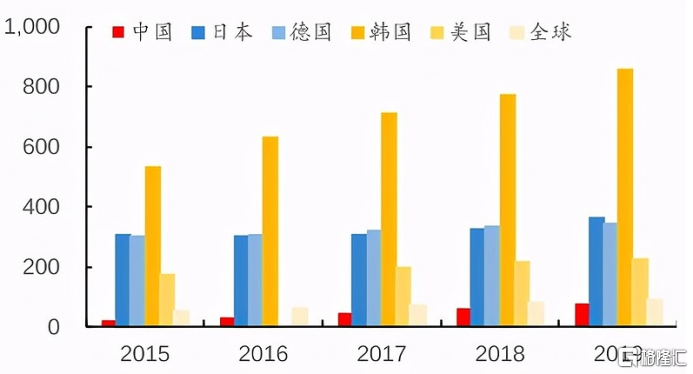

從裝機量來看,全球機器人消費市場高度集中于中國、日本、美國、韓國和德國等主要國家。2019年,上述5國工業機器人銷售額總計占全球銷量的73%。中國是工業機器人主要的終端使用市場,年新裝量14.4萬臺,高于日、美、韓、德四個國家的裝機量總和(13.16萬臺)。

然而就機器人的裝機密度看,2019年全球工業機器人裝機密度為113臺/萬人,韓國市場的機器人裝機密度已達到855臺/萬人,而在需求量最大的中國市場的機器人裝機密度僅為187臺,遠落后于發達國家,未來仍有較大提升空間。

(圖片來源:IFR,國元證券研究中心測算)

同時,就前文所述,目前我國工業機器人產業多被國外傳統機器人制造巨頭所占據,國產機器人企業市場份額只有約25%。自2016年美的收購了機器人“四大家族”之一的德國巨頭庫卡機器人后,國內機器人產業的市場份額得到顯著提升,并且以廣州數控、埃斯頓、埃夫特、拓斯達為代表的工業機器人“四小龍”,在上游核心技術研發階段取得了不錯的進展,有效推動了國產工業機器人裝備及配套零部件的性能、質量水平的提升。

以埃斯頓為例,公司目前已經覆蓋了從自動化核心部件及運動控制系統、工業機器人到機器人集成應用的智能制造系統的全產業鏈,五十余種產品和包括軟件與算法在內超過八成的核心技術都實現了自主研發。

隨著我國逐步進入老齡化社會,人口紅利消失,勞動力短缺和勞動成本的增長,將大幅壓縮傳統制造業的利潤空間。大力發展及運用機器人技術,用機器人代替人工是制造業發展的必然趨勢。在目前國內機器人裝機密度低,市場份額仍有顯著提升空間的背景下,我國工業機器人具備廣闊的國產替代空間。

2021 年 7 月 30 日,我國首次將“發展專精特新中小企業”上升至國家層面,并且預計在2021-2025年,累計安排100億元人民幣以上獎補資金,支持專精特新“小巨人”企業發展。

就目前公布的近5000家專精特新“小巨人”企業來看,約九成以上的企業分布在核心基礎零部件、元器件,關鍵基礎材料,先進基礎工藝,產業技術基礎為主的“四基”領域。在國家“強基”工程的大力扶持下,一批具有自主知識產權的關鍵零部件實現了技術和規模應用的重大突破,部分核心零部件“卡脖子”問題有所緩解。

同時,作為制造強國戰略的靈魂,國家對以新一代信息技術、智能機器人制造技術為代表的智能制造業的大力支持,也催生了一大批機器人制造企業的崛起。

(圖片來源:網絡)

尾聲

隨著國產企業機器人研發實力的不斷增強,制造業產業規模的不斷擴大,我國工業機器人產業仍具備可觀的國產替代空間;加之“專精特新”、制造強國戰略的大力扶持,未來我國機器人領域,尤其是工業機器人領域將會獲得更多資本的青睞,打開更大的增長空間。